港区の中小企業が使える!新型コロナ対策融資制度とは

新型コロナウイルス感染症の影響を受け、中小企業が使える【東京都港区】の施策についてご紹介いたします。

港区の融資制度は『特別融資あっせん』制度

港区が実施している中小事業者向けコロナウイルス対策の融資制度は『特別融資あっせん』制度という名称となっています。この制度は区独自の制度として、コロナウイルスの影響を受けている中小企業者の支援を強化するために新設されました。

現状としては内容が非常に手厚く、資金調達の手段として非常におすすめ度が高い融資制度となっています。

対象となる事業者は?

融資制度が利用できる対象となるのは以下の条件を全て満たしている事業者となります。

- 売上高の減少幅

- 新型コロナウイルス感染症の影響で最近1か月間の売上高が前年同月比で10%以上減少

- 事業所の規模

- 資本金1千万円以下又は、従業員100人(小売業、卸売業、サービス業は30人)以下

- 本店の所在地

- 法人…区内に1年以上本店登記と本店での事業の実態があり、かつ同一事業を1年以上営んでいる法人

- 個人…区内で1年以上、同一事業を営んでいること(事業主の住所が港区内に1年以上ある場合は、都内で同一の事業を1年以上営んでいること)

- 対象となる業種

- 東京信用保証協会の保証対象業種を営んでいること

- 東京信用保証協会の対象外業種 (信用保証協会リンク)

- その他

- 港区に納期の到来している特別区民税・都民税(法人は、港都税事務所に法人都民税と法人事業税)を完納していること

どんな条件でいくらまで借りられる?

港区の『特別融資あっせん』制度では以下の条件であっせんを受けられます。

[table id=4 /]

500万円の枠内であれば、「無利子」、「信用保証料全額補助」という破格の条件で借り入れを行うことが出来ます。港区では非常に手厚い制度が用意されているといえるでしょう。

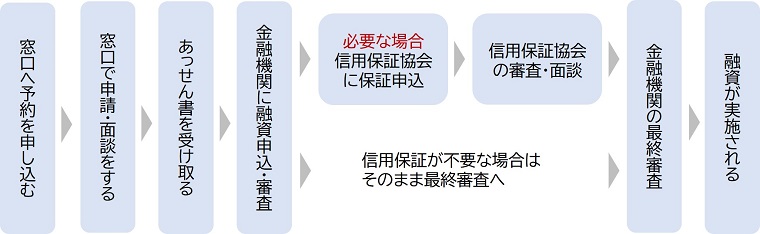

融資の流れ

- 1.窓口へ予約を申し込む。

- 窓口に電話で申し込みをします。相談窓口が混雑していますので、予約は早めに取られたほうがよいです。

- 2.窓口で申請・面談する

- 申込書と必要書類を添えて、窓口にて申込む。あわせて窓口にて相談員と面談する(所要時間は約40分)

- 3.あっせん書を受け取る

- 区の審査終了後(約3営業日程度)、金融機関宛てのあっせん書と必要書類を受け取る。

- 4.金融機関に融資申込・審査

- あっせん書と必要書類をもって指定金融機関で融資の申し込みを行い、審査を受ける。

- 5.信用保証協会に保証申込

- 金融機関が信用保証を求める場合、東京信用保証協会にて信用保証を申込む。

- 6.信用保証協会の審査・面談

- 信用保証協会による審査と面談を受けます。

- 7.金融機関による最終審査

- 信用保証の審査に通過したら、金融機関による最終審査を受ける。

- 8.融資が実施される

その他の重要なポイント

今回の制度を利用した借入資金は「既存の借入金を借り換える」目的では利用できないことに注意が必要です。

また、コロナウイルスの影響を受けている業者の数が非常に多く、港区の窓口は非常に込み合っております。2020年4月上旬現在、港区では窓口の予約で約1か月待ち程度の予約待ち時間がかかってしまうのが現状のようです。

1か月の後に融資審査などが入るとなると、仮に融資を受けられる場合でも約1か月半~2か月程度かかることになります。審査に時間がかかることを踏まえた運転資金の確保が重要となります。

運転資金確保のご相談なら

財務や資金繰りが不得意。 手続きの仕方がわからない。でも運転資金は必要。

そんな経営者の運転資金の悩みをまとめて解決します!

ロジスト株式会社では、資金繰りの相談、公的制度利用のサポート、売上高確保の取り組み支援を行っております。資金調達や経営改善に精通した経営コンサルタントが無料相談にのります。まずはご相談ください。

そんな経営者の運転資金の悩みをまとめて解決します!

ロジスト株式会社では、資金繰りの相談、公的制度利用のサポート、売上高確保の取り組み支援を行っております。資金調達や経営改善に精通した経営コンサルタントが無料相談にのります。まずはご相談ください。